経営お役立ちコラム

2025.06.04 【事業承継】

中小企業のための事業承継・M&A支援策の概要について

第1 はじめに

近年、我が国では、人口減少と同時に中小企業の経営者の高齢化が進んでおり、中小企業・小規模事業者(以下「中小企業」といいます。)の事業承継は国全体の喫緊の課題とされてきました。中小企業庁の公表する資料(※)においても、2023年時点の経営者年齢は平均 60.5歳と過去最高を更新し、後継者不在率(年代別)は低下傾向にあるものの現状も高い水準にあるものとされます。

※ 中小企業の事業承継・M&Aに関する検討会(第1回)配布資料5 10頁「経営者の高齢化と事業承継の進展」(https://www.chusho.meti.go.jp/koukai/kenkyukai/shokei_ma/001/005.pdf)

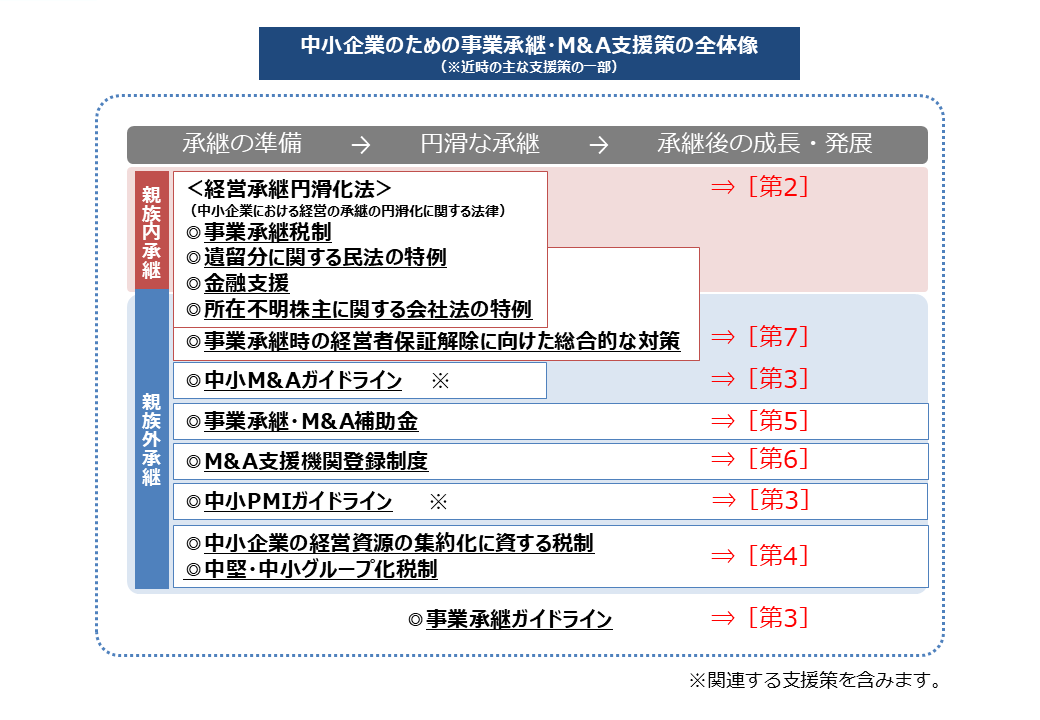

このような現状を踏まえ、中小企業庁は、事業承継・M&Aの前後にわたる切れ目のない支援策を実施しております。本記事では、主に中小企業庁が実施している、中小企業のための事業承継・M&Aに関する支援策の概要をご紹介します。以下の図表は、本記事で取り上げる内容をイメージ図としてまとめたものです(右側の赤文字は本記事内の記載箇所)。

なお、事業承継・M&A支援策の全体像については、中小企業庁のウェブサイト(https://www.chusho.meti.go.jp/zaimu/shoukei/index.html)や「事業承継・M&Aに関する主な支援策」(https://www.chusho.meti.go.jp/zaimu/shoukei/download/shoukei_shien.pdf)にわかりやすくまとめてありますので、必要に応じてご参照ください。

また、事業承継・M&Aに関する具体的なお悩みごとについては、全国47都道府県(48か所)に設けられている公的機関である「事業承継・引継ぎ支援センター」(https://shoukei.smrj.go.jp/)へのご相談もご検討ください。

第2 経営承継円滑化法に基づく措置

事業承継に伴う税負担の軽減や民法上の遺留分への対応をはじめとする事業承継円滑化のための総合的支援策を講ずる「中小企業における経営の承継の円滑化に関する法律(以下「経営承継円滑化法」といいます。)」が整備されております。具体的には、以下の4つの措置が講じられております。これらの手続を利用する際には、こちらの中小企業庁のウェブサイトから申請マニュアル等の資料をご覧ください。

1. 事業承継税制

- (1) 法人版事業承継税制

平成21年度税制改正において創設された事業承継税制(法人版事業承継税制)は、非上場株式等の承継に伴って生じる贈与税・相続税の負担により事業継続に支障が生ずることを防止するため、都道府県知事の認定等を前提に、一定の要件の下、その納税を猶予・免除する制度です。平成30年度税制改正においては、さらに事業承継を強力に後押しするため、10年間の時限措置として、従前の事業承継税制(一般措置)を抜本的に拡充した特例措置が創設されました。 - (2) 個人版事業承継税制

令和元年度税制改正において、10年間の時限措置として、都道府県知事の認定等を前提とする、個人事業主の事業用資産についての贈与税・相続税の納税猶予・免除制度(個人版事業承継税制)が創設されました。-

個人版事業承継税制の前提となる認定

https://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_kojin_ninntei.html

-

個人版事業承継税制の前提となる認定

2. 遺留分に関する民法の特例(民法特例)

事業承継時に非上場株式等や事業用資産を後継者に集中させることで、後継者による安定的な事業継続を図ることは重要です。しかし、それが先代経営者から後継者に対する贈与等により行われる場合には、後継者以外の先代経営者の推定相続人(非後継者)との間で、民法上の遺留分に係る紛争を生じさせるリスクがあります。そこで、経営承継円滑化法では、遺留分に関する民法の特例を定め、事業承継に伴う遺留分に係る紛争の抑止を図っております。

具体的には、後継者・非後継者全員の合意の上、①先代経営者から後継者に贈与等された非上場株式等(※1)・事業用資産(※2)の価額について、遺留分を算定するための財産の価額から除外すること(除外合意)、又は、②先代経営者から後継者に贈与等された非上場株式等(※1)の価額について、遺留分を算定するための財産の価額に算入する価額を合意時の時価に固定すること(固定合意)ができます。これらの合意は、経済産業大臣の確認及び家庭裁判所の許可により有効となります。

- ※1 会社の経営の承継の場合

- ※2 個人事業の経営の承継の場合(2019年7月より。なお、②固定合意は不可。)

-

事業承継を円滑に行うための遺留分に関する民法の特例(パンフレット)

https://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_enkatsu/minpou_pamphlet.pdf

3. 金融支援

事業承継の際には様々な資金が必要となることがあります。経営承継円滑化法は、都道府県知事の認定を前提に、融資と信用保証の特例によりこれを支援します。この特例による支援の内容は以下の表のとおりです。M&Aにより他社の株式や一定の事業用資産を買い取るための資金や、経営者保証が付されている融資を経営者保証を不要とする融資として借り換えるための資金も支援の対象とされており、親族内承継からM&Aまで広く利用できる制度となっております。

なお、都道府県知事の認定とは別に、金融機関や信用保証協会による審査があります。

-

事業承継における融資・保証制度(パンフレット)

https://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_enkatsu/kinyushien_pamphlet.pdf

4. 所在不明株主に関する会社法の特例(会社法特例)

株式会社は、所在不明株主に対して行う通知等が 5 年以上継続して到達せず、当該所在不明株主が継続して5年間剰余金の配当を受領しない場合、 その保有株式の競売又は売却(自社による買取りを含みます。)の手続が可能です(会社法第197条、第198条)。他方で、「5年」という期間の長さが、事業承継の際の手続利用のハードルになっているという面もありました。そこで、この点を踏まえ、非上場の中小企業者のうち、事業承継ニーズの高い株式会社に限り、都道府県知事の認定を受けることと一定の手続保障を前提に、この 「5年」を「1年」に短縮する特例(会社法特例)を創設することとなりました。会社法特例は、2021年8月より施行されております。

-

所在不明株主に関する会社法の特例の概要(パンフレット)

https://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_enkatsu/kaisha-hou_pamphlet.pdf

第3 事業承継・M&Aに関する3つのガイドライン

中小企業庁は、事業承継・M&Aに関する3つのガイドラインを策定しております。

- 事業承継ガイドライン

中小企業庁は、2006年6月、「事業承継ガイドライン」を策定しました。このガイドラインは、中小企業の経営者の方々に事業承継の課題を知っていただくことを目的とする手引きです。他方で、中小企業の支援機関の方々に、日々の業務の中で、事業承継支援のスタンダードとしてご活用いただくことを想定し、 実務的で詳細な内容も盛り込んでいます。現時点では2022年3月策定の第3版が最新版です。 - 中小M&Aガイドライン

後継者不在の中小企業にとって、M&Aを通じた第三者への事業の引継ぎは事業承継の重要な手法の一つであることから、中小企業庁は、2020年3月、「事業引継ぎガイドライン」(2015年3月策定)を全面改訂し、「中小M&Aガイドライン」を策定しました。第1章(後継者不在の中小企業向けの手引き)と第2章(支援機関向けの基本事項)から構成されます。現時点では2024年8月策定の第3版が最新版です。 なお、中小企業庁は、中小M&Aガイドラインの第1章(後継者不在の中小企業向けの手引き)の内容を、漫画等を交えて簡潔に解説した「中小M&Aハンドブック」も策定しました。中小企業の経営者の方には、中小M&Aガイドラインの前にまず中小M&Aハンドブックをご覧いただくことをお勧めします。 - 中小PMIガイドライン

M&Aの目的を実現させ、その効果を最大化する上で、M&A成立の前後に行う経営統合作業(PMI:POST MERGER INTEGRATION)は重要です。他方で、PMIの重要性についての理解が十分に浸透していない状況がありました。このような状況を踏まえ、中小企業庁は、2022年3月、現時点の知見として譲受側が取り組むべきと考えられるPMIの取組みを整理し、「中小PMIガイドライン」として取りまとめました。詳細版は分量が多いので、まずは概要版からご覧いただくことをお勧めします。なお、PMIの取組みをわかりやすくまとめた「中小PMIハンドブック」が新たに策定されておりますので、ご一読いただければと思います。-

中小PMIガイドライン(詳細版)

https://www.chusho.meti.go.jp/zaimu/shoukei/download/pmi_guideline.pdf -

中小PMIガイドライン(概要版)

https://www.chusho.meti.go.jp/zaimu/shoukei/download/pmi_guideline_summary.pdf -

M&A成功のための中小PMIハンドブック

https://www.chusho.meti.go.jp/zaimu/shoukei/download/pmi_handbook.pdf

-

中小PMIガイドライン講座

https://www.chusho.meti.go.jp/zaimu/shoukei/2023/230329shoukei.html -

PMI実践ツール

https://www.chusho.meti.go.jp/zaimu/shoukei/sme_pmi_guideline_course/tool/pmi_tool.zip -

PMI実践ツール活用ガイドブック

https://www.chusho.meti.go.jp/zaimu/shoukei/sme_pmi_guideline_course/tool/guidebook.pdf -

PMI取組事例集

https://www.chusho.meti.go.jp/zaimu/shoukei/sme_pmi_guideline_course/tool/jirei.pdf

-

中小PMIガイドライン(詳細版)

第4 中小企業の経営資源の集約化に資する税制/中堅・中小グループ化税制

令和3年度税制改正において創設された「中小企業の経営資源の集約化に資する税制」は、M&Aに取り組む譲受側を支援する税制であり、2021年8月より施行されております。具体的には、経営力向上計画の認定を受けた中小企業者等は、株式等の取得によってM&Aを実施する場合(取得価額10億円以下に限ります。)であって、株式等の取得価額の70%の金額を準備金として積み立てた場合に、その事業年度において当該金額を課税所得から損金算入することができます(益金算入開始までの据置期間5年)。

これが拡充されたものが、令和6年度税制改正において創設された「中堅・中小グループ化税制」で、中堅・中小企業のグループ化に向けた複数回M&Aに取り組む譲受側を後押しする税制であり、2024年9月より施行されております。具体的には、過去5年間にM&Aを実施した中堅・中小企業は、産業競争力強化法において新設された特別事業再編計画の認定を受けて株式等の取得によるM&Aを実施し、認定後1回目のM&Aにおいては株式等の取得価額の90%、2回目以降は100%の金額を準備金として積み立てた場合に、その事業年度において当該金額を課税所得から損金算入することができます(益金算入開始までの据置期間10年)。

詳細は中小企業庁のウェブサイトをご覧ください。

-

中小企業事業再編投資損失準備金(中堅・中小グループ化税制)

https://www.chusho.meti.go.jp/keiei/kyoka/shigenshuyaku_zeisei.html

第5 事業承継・M&A補助金

事業承継・M&A 補助金は、中小企業者等が事業承継、事業再編及び事業統合を契機とした取り組みを行う事業等について、その経費の一部を補助することにより、事業承継、事業再編及び事業統合を促進し、我が国経済の活性化を図ることを目的とする補助金です。2024年3月時点では、令和6年度補正予算について「事業承継促進枠」「専門家活用枠」「PMI推進枠」「廃業・再チャレンジ枠」の4枠が公表されております。

-

令和6年度補正予算「事業承継・M&A補助金」

https://www.chusho.meti.go.jp/koukai/yosan/r7/r6_m_and_a.pdf

各補助金は各年度の予算に基づく措置であるため、今後の各年度の動向は随時、中小企業庁や「事業承継・M&A補助金」のウェブサイト等でご確認ください。

-

事業承継・M&A補助金

https://jsh.go.jp/

第6 M&A支援機関登録制度

「M&A支援機関登録制度」は、中小企業が安心してM&Aに取り組める基盤を構築するために2021年8月に創設された国の制度です。中小M&Aガイドラインの遵守を宣言する等した仲介業務又はFA業務を行う者が登録を受けることができます。

事業承継・M&A補助金(専門家活用枠)において、M&A支援機関の活用に係る費用(仲介又はFAの手数料)の補助については、予めM&A支援機関登録制度に登録を受けた支援機関の提供する支援に係るもののみが補助対象とされております。

支援機関の登録状況は「M&A支援機関登録制度」のウェブサイトのデータベースで確認できます。

-

M&A支援機関登録制度

https://ma-shienkikan.go.jp/

第7 事業承継時の経営者保証解除に向けた総合的な対策

事業承継時における先代経営者・後継者に対する経営者保証の二重徴求を原則禁止する「事業承継時に焦点を当てた『経営者保証に関するガイドライン』の特則」が、2019年12月に公表され、2020年4月1日より運用されております。

その他にも、経営者保証を不要とする新たな信用保証制度である「事業承継特別保証制度」をはじめ、事業承継時の経営者保証解除に向けた各種支援策が整備されるほか、経営者保証に依存しない融資慣行の確立に向けた施策等が行われております。

-

事業承継時の経営者保証解除に向けた総合的な対策

https://www.chusho.meti.go.jp/kinyu/hosyoukaijo/index.html

第8 最後に

日本は本格的な人口減少社会に突入し、中小企業の廃業の増加が日本経済に与える影響は、ますます現実的なものとなってきております。他方で、中堅・中小企業の生産性向上等の必要性はさらに高まっております。これらの重要な課題に対し、各種の事業承継・M&A支援策を活用して最大限に取り組むことが、地域経済ひいては日本経済の持続可能な発展に資するものと筆者は考えております。

以上

- ※本記事は旧記事「2021.02.24 【事業承継】中小企業のための事業承継支援策の概要について」(https://cs-lawyer.tokyo/column/2021/02/01.html)を更新したものです。

- ※本記事において意見にわたる部分は、現時点における筆者の個人的な見解であり、現在及び過去の所属組織の見解を示すものではありません。

- ※本記事の内容はあくまで2025年4月時点における支援策の一部に関するものであり、全ての支援策を網羅したものではありません。

- ※今後もウェブサイトのURL等は変更の可能性がございますので、ご参照いただく際には最新の情報であることを適宜ご確認ください。

各記事は執筆時点のものであり、記事内容およびリンクについてはその後の法改正などは反映しておりません。